手取り10万円台でお金なんか貯められるか!

そんな風に思っている方も少なくないと思います。

たいさ

たいさでも頑張ってお金を貯めるために、もやしを食べて…服は年に2回だけ買って…ってそんなケチケチした生活をしてまでお金を貯めたくないですよね。

でも、そんなことまでしなくともコツを掴めばお金は貯められるんです!

今回は手取りが10万円台で貯金ができなくて悩んでいる方に向けて記事を書きました。

この記事を読めばストレスなく支出を抑えて、さらに貯金までできる方法がわかりますよ!

ちなみに、私も新卒時代は給料が17万円。毎日、激安スーパーでブラジル産の肉を買っては「これ大丈夫か…?」と過ごしていました。(笑)

今でこそ少しずつ手元に残るお金も増えましたが、17万円時代のジリ貧ひとり暮らし生活のマインドは心の奥底にまで染み付いております。

今回の記事で書いたことを実行してもらえると、お金がグッと貯まりやすくなるのでぜひ試してみてくださいね。

手取り10万円台でそもそも貯金ってできるの?

実家暮らしならともかく、一人暮らしともなると手取り10万円台は正直、貯金に回すお金があるかどうか怪しいラインですよね。

たいさカット、カラコン、ネイル、マツエク…と女性は本当に生きているだけでお金がかかりますよね…

しかし、手取り額が少なくても工夫次第で貯金はできます。

決して根性論で言っているわけではありませんからね!笑

私の周りにも貯金できている人はたくさんいますし、データに基づいて言っているので安心してください。

以下データは関東地方で一人暮らしをしている女性の支出割合です。

| 生活費 | |

| 家賃 | 64,600円 |

| 食費 | 27,500円 |

| 水道光熱費 | 9,700円 |

| 通信費 | 9,800円 |

| 交際費 | 18,100円 |

| 趣味娯楽費 | 12,500円 |

| 日用消耗品 | 6,400円 |

| 保険・医療費 | 8,800円 |

| その他 | 18,100円 |

| 貯金 | 20,700円 |

| 合計 | 196,200円 |

引用元:一人暮らしの平均生活費はいくら?1ヶ月の費用を徹底シミュレーション!

給料はほぼ20万円ですが、64,600円と高めの家賃を払いながらもしっかりと貯金できていることが分かりますね。

関東から離れれば家賃は下がりますし!実家暮らしならなおさら支出は減ります!

貯金するために大切なのは何にどれくらい使っているのかを知ること。

知ってしまえば手取りが10万円台だったとしても貯金できるようになりますよ!

ここから先では貯金をするための方法を解説していきます。

たいさ「なんかわからんけど、月末には金がない」という人必見です。

手取り10万円台でも貯金するための3つの方法

さて、手取り10万円台でも貯金できることがなんとなく分かっていただけたかと思います。

ここからは貯金をするためにすぐに始めることができる方法を3つ紹介しますね。

- 支出を把握する

- 固定費を見直す

- 先取り貯金をする

なんか難しそう…と思うかもしれませんが、簡単に解説するので安心してください!

支出を把握する

まずは自分自身の1か月間の支出を理解することが大事です。

自分が何にいくら使っているのか、毎月だいたいどれくらい使う予定なのかを理解すると貯金までのハードルはかなり下がります。

今月は飲み会が2回だから交際費は6,000円で~

その他固定費用が8万円だから~

と予めどれくらいお金を使う予定なのかを把握すると、いくらあれば1ヶ月乗り切ることができるかを予測できるからですね。

その把握方法が家計簿をつけることです!

家計簿なんてめんどくせえ!!と思っている方はレシートを撮影するだけで管理できるアプリがあるので、手間を減らして支出の把握ができますよ。

たいさマネーフォワードというアプリを使うと、とっても簡単!

ちなみに、私が家計簿を導入したのはここ2年くらいの話です。

なんでかっていうと。

「自分の支出を把握するのが怖かった」という理由です。闇金ウシジマくんに出てくる「THEあかんやつ」そのもの。

勇気を出して家計簿アプリを始めると、余計血反吐を吐きそうになりました(笑)

クレカを頻用していたので「まとめて払ってるから、何に使ったかよく分かってない」というものが全て家計簿アプリのおかげで洗い出されました。笑

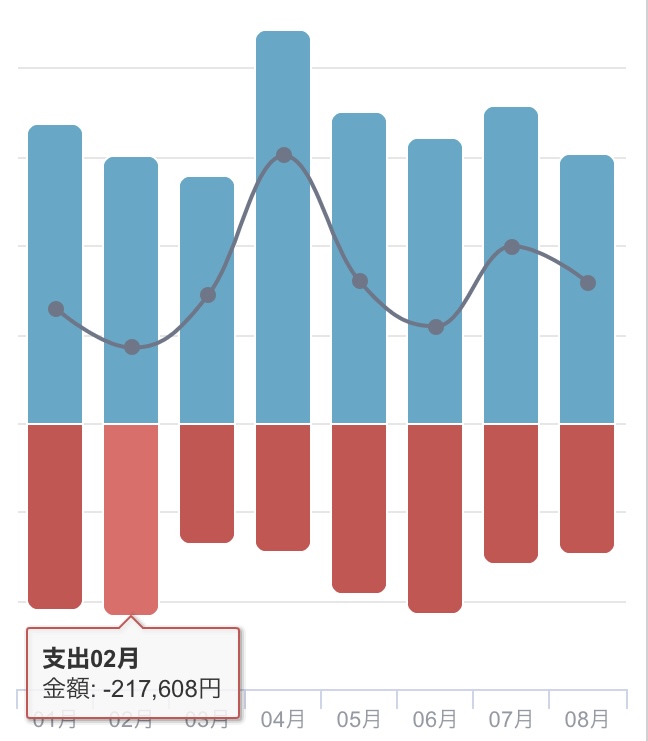

家計簿をつけはじめたばかりの時の私。21万円使っています(笑)

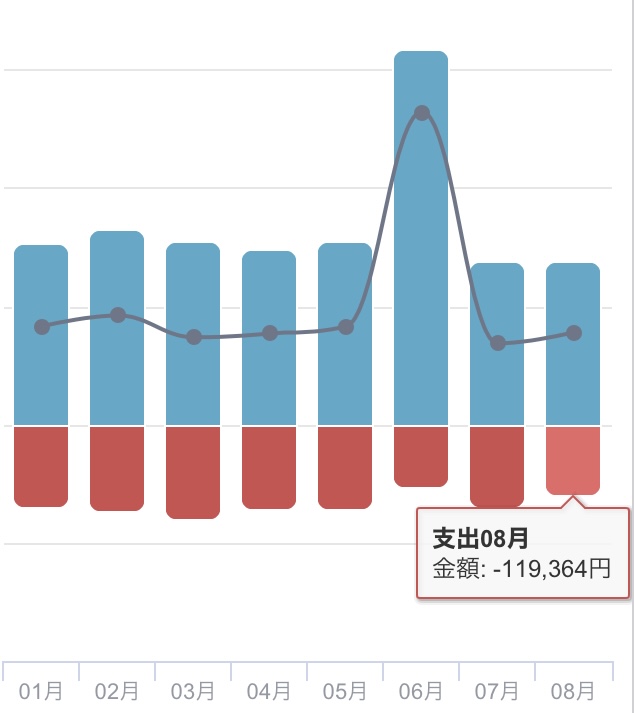

見直しを行った後の家計簿です。後述するように固定費の見直しなどを行い支出がぐんと減りました。

最初は、お金を使うたびに家計簿アプリから「使いすぎやで!」とボディーブローを食らっていたような気分でしたが、今ではそのおかげか、毎月順調にお金が貯まっていっています。

固定費の見直し

固定費の見直しは貯金をする上でメリットだらけです。

携帯料金や家賃などの固定費は、普段から意識して支払っていることが少ないかと思います。

だからこそ、見直ししてしまえば継続して節約効果が続くとともに、毎月努力する必要もないのです!

たいさ努力しない貯金、大切

固定費の例と節約効果は以下の通り。

「こんなん全部無理に決まってる!」という方がほとんどかと思うので、まずは簡単に始めることができる通信料やサブスクの見直しから始めてみるといいでしょう。

ahamoを使うだけで月々の携帯料金がとっても安くなります。

たいさちなみに私もahamoユーザー!

格安スマホってなんか危なくない?という人も安心してください。危なくありません。(笑)

私はずっとauユーザーで月に6500円ほど払っていたのですが、ahamoにしてからはガクッと通信費が下がりました。

公式HPを見て「ほえーーーこんなに安くなるんかーーー」と妄想するだけでもOKです。まずは公式HPをチェックしてみてください。

先取り貯金をする

「毎月生活費が余らないから貯金できないよ!」と思っている方はいませんか?

貯金の考え方が間違っています!!

まずは以下の図を見てください。

給料から生活費を引いて余った額を貯金するのではなく、給料から貯金額を引き、残りの額で生活をするのが貯金の正しい考え方です。

先ほど紹介した

- 家計簿を付けて支出を把握する

- 固定費を見直す

を実践するといくら給料から引いても生活に支障がないか分かってるはずですよね。

たいさだから家計簿をつけるのって大切!

生活に支障がない額から先取り貯金を始めると、毎月定期的に貯金をすることができます。

貯金用口座に移すのがめんどくさいよ…という方は「積立定期預金」や「つみたてNISA」のサービスを使うことで自動的に一定額を積み立ててくれます。

少額でもつみたてNISAは効果が期待できるので、貯金額のほんの一部だけを投資に回すのがおすすめです!

貯金と投資が結びつかない…という方は「積立定期預金」のみでOKです!

はじめてしまえばストレスは感じない

節約してまで貯金するのストレス溜まりそ~と思われがちなのは食費や交際費を削って貯金するパターンをイメージしているからです。

ですが、節約で手を付けるべきはストレスなく始めることができる固定費から!せっかく貯金したのに、ストレスがたまってお金を使ってたら意味なし!

今回紹介した方法は以下イメージの通りになっています。

STEP1さえ最初に実践してしまえばあとは家計簿を付けて日々改善していくだけ!

貯金するためだけならSTEP1で完結しているのでSTEP2は無理にやる必要はありません。

たいさね?簡単でしょう?(圧)

まとめ|ストレスなく貯金ができるようになる3つの方法

今回は手取り10万円台でもストレスなく貯金ができるようになる方法について紹介しました。

- お金の流れを把握する

- 固定費を見直す

- 給料の一部を先に貯金に回す

上記方法を順に実行すれば手取り額が少なくとも貯金をすることができます。

貯金ができるようになったら将来への不安も一気に解消されますよ!

それでは、ここまで読んでいただきありがとうございました〜!

他にも、育児や日常生活についての記事を書いているのでぜひ読んでいってくださいね!

たいさその他にも、たいさゆるダイエットブログ、SNSとブログでゆる稼ぎというブログも運用しています!

興味がある方はぜひ^^